Understand

6 min read

6 min readElementos clave en las implementaciones de Open Banking

Las regulaciones de banca abierta (open banking, en inglés) continúan introduciéndose en todo el mundo, con gran interés por parte de los países que observan el éxito en las diversas implementaciones, como en el Reino Unido, Europa, Australia y Brasil.

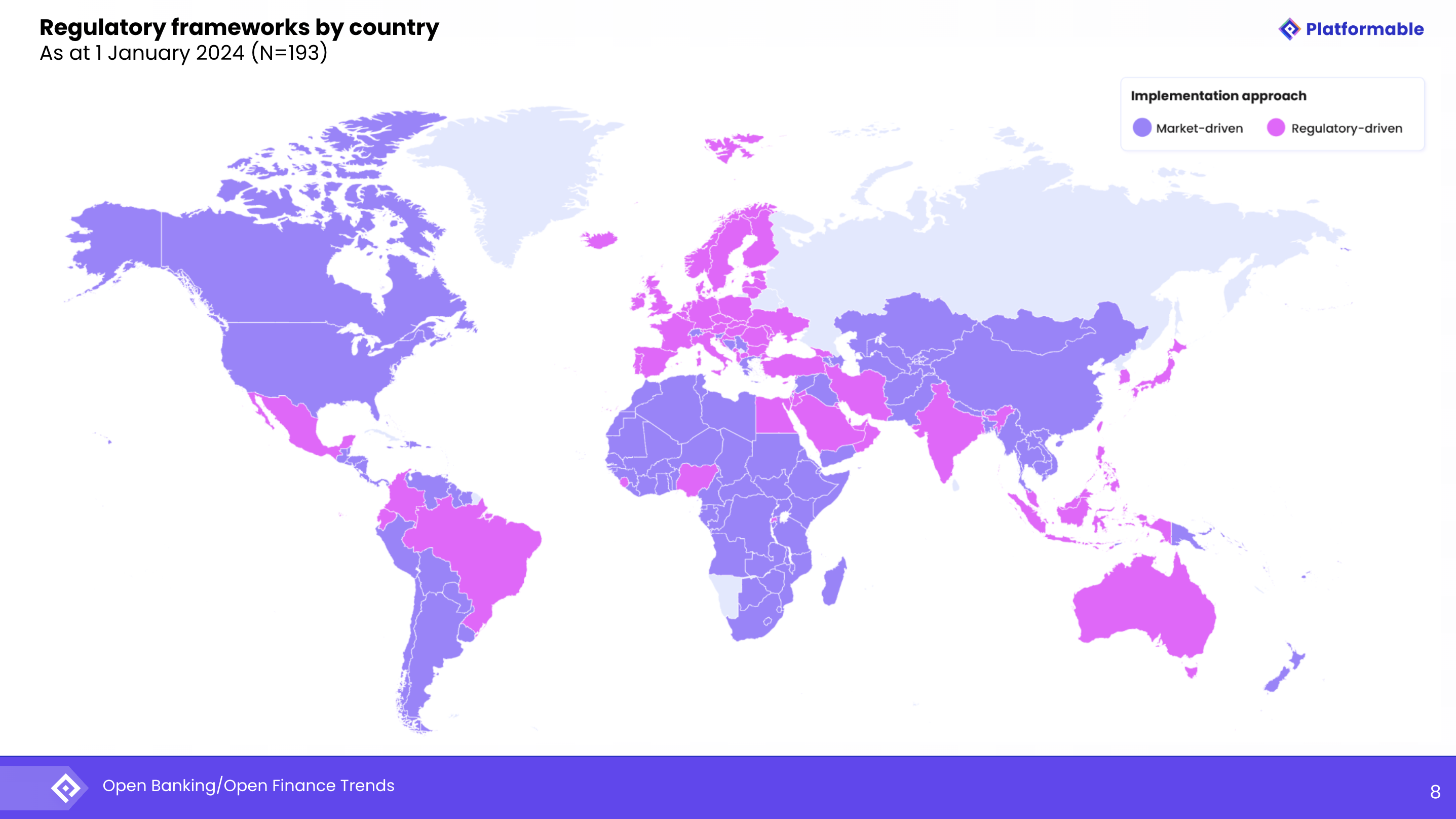

Actualmente, 69 países se encuentran en alguna etapa de implementación de regulación de banca abierta (incluida una que actualmente está estancada), mientras que otros 18 países con un enfoque impulsado por el mercado se encuentran en etapas de discusión hacia un marco regulatorio, incluyendo a Estados Unidos, que recientemente introdujo nuevas propuestas para considerar el intercambio y la portabilidad de datos financieros, o bien, Suiza, donde el Departamento Federal de Finanzas anunció que este año se impondrán medidas contra las instituciones que no pongan los datos a disposición de los terceros (TPP, por sus siglas en inglés).

Open Banking/Open Finance Trends Q1 2024

En los países donde los reguladores buscan promover modelos de Banca Abierta o Finanzas Abiertas, es importante que los objetivos que buscan lograr estén claramente definidos. En 26 países, la promoción de la competencia y/o la innovación son los objetivos principales, pero hay otros objetivos que dependen del contexto económico y social de la región o el país. Por ejemplo, el aumento de la inclusión financiera es un objetivo que tiene sentido en las regiones donde hay una población predominantemente no bancarizada (13 países estipulan la inclusión financiera como uno de los objetivos de su regulación de banca abierta, mientras que otros 31 se centran en la "salud financiera de los consumidores ”).

Si bien 69 países cuentan con un enfoque regulatorio, consideramos que el resto del mundo está impulsado por el mercado, es decir, que los bancos individuales y los proveedores de tecnología financiera podrían hacer uso de APIs si así lo desearan, siempre y cuando cumplan con otros reglamentos aplicables a datos financieros y servicios. Los países impulsados por el mercado incluyen aquellos donde puede haber un intercambio activo de datos y falta de un marco regulatorio, pero también aquellos donde no hemos identificado algún elemento que impida a los innovadores crear soluciones basadas en el intercambio de datos. Como tal, algunos de estos mercados son más activos que otros. En algunas regiones, los participantes en banca abierta incluyen operadores de telecomunicaciones que pueden ofrecer billeteras digitales, inicialmente introducidas para permitir el pago por uso de servicios de telefonía móvil, pero cada vez más utilizadas como billeteras de dinero digital que permiten pagos a comerciantes individuales y transferir dinero a través de sucursales de agentes de telecomunicaciones en todo el país.

Ya sea un enfoque regulatorio o impulsado por el mercado, sus beneficios o desventajas dependen de las prácticas de mercado y el contexto de cada país. En Reino Unido, cuando comenzó la obligación de compartir datos en 2018, se registraron 1,2 millones de llamadas API/mes y en 2023 se superaron los mil millones de llamadas de API/mes. Por otro lado, en América del Norte, gracias a un esfuerzo de la industria, se ha adoptado ampliamente un estándar de API, FDX, del cual se ha informado que 65 millones de cuentas de consumidores ya están utilizando servicios impulsados por ese estándar de API. Cualquiera que sea el enfoque elegido, la implementación debe surgir de un esfuerzo de colaboración entre los sectores público y privado, o entre los diferentes actores del sector privado, en el caso del enfoque de mercado.

Algunos países han aprendido de la experiencia internacional y han incorporado ciertos aspectos en sus marcos. Por ejemplo, mientras Europa revisa su Segunda Directiva de Servicios de Pago (PSD2), el debate sobre una propuesta de paquete legislativo, PSD3, considera los éxitos del enfoque del Reino Unido en relación a la creación de un estándar de API en lugar de proporcionar directrices que condujeron a la complejidad de que cada banco diseñara sus propias APIS para dar cumplimiento a sus obligaciones.

Algunos países también están pensando en el potencial del intercambio de datos a futuro, llevando la apertura de datos más allá de un marco regulatorio de banca abierta para cuentas bancarias y de pagos, e incluso más allá del sector financiero. Australia y la India, por ejemplo, están estudiando cómo el intercambio de datos facilita una economía abierta más amplia, donde los datos se comparten en sectores como telecomunicaciones, energía y agricultura.

De cara al futuro, un desafío para muchos países será la financiación de nuevos regímenes regulatorios de banca abierta. Tener una estructura central que gestione todos los aspectos que tienen que ver con la incorporación de los TPP y la emisión de sus certificados de autenticación, así como la gestión y mantenimiento de los estándares API es admirable y tiene ventajas, pero el tema de los costos de gestionar la administración se enfrenta a algunos desafíos, particularmente en el Reino Unido. En el caso de ese país, los costos de financiación del Open Banking Implementation Entity (OBIE), corrieron a cargo de los nueve bancos obligados a abrir datos, mientras que en Brasil el sector privado se comprometió a establecer la Convención. En otros países, son las autoridades las que se encargan de desarrollar y publicar sus estándares o reglas, como es el caso de México, donde cuatro autoridades financieras son responsables de las regulaciones y estándares que se aplicarán a sus sectores supervisados.

Una deficiencia en los movimientos actuales hacia regulaciones de banca abierta a nivel mundial es la limitada disponibilidad de datos que sirvan de base para analizar los impactos que las nuevas regulaciones están teniendo en el país. Si bien el Reino Unido y Brasil proporcionan datos sobre la cantidad de llamados de API que se realizan mensualmente y cada uno calcula la cantidad de consumidores que utilizan servicios de banca abierta (aunque de diferentes maneras), hace falta una estructura de informes y análisis bien pensada en cada país, que alinee las métricas de impacto con los objetivos previstos en la regulación. Las métricas sobre la mejora en las opciones de los consumidores, la reducción de las tarifas pagadas por los servicios financieros, el aumento de la salud financiera, la protección y las violaciones de la privacidad de los datos, la reducción de la exclusión financiera, el crecimiento del sector de servicios financieros y sus impactos económicos locales, etc., se generarán a partir de informes de análisis de banca abierta, pero aún no se han desarrollado en ninguna jurisdicción.

En conclusión, observamos un gran avance en la inserción de la banca o finanzas abiertas en el mundo, pero aún queda un camino considerable para conocer los indicadores del impacto efectivo que se está generando en el sistema financiero global.

Mariana Velázquez

SENIOR ANALYSTmariana@platformable.com